A transação é uma modalidade de extinção do crédito tributário, prevista no artigo 156, inciso III, do Código Tributário Nacional. O artigo 171 do mesmo diploma legal, estabelece ainda que as condições serão regulamentadas pela autoridade competente.

No caso dos tributos estaduais, a transação está prevista nos artigos 41 a 56 da Lei nº 17.293, de 15/10/2020. A norma estadual prevê a possibilidade de parcelamento em até 84 parcelas, nos casos de devedor em recuperação judicial ou extrajudicial e insolvência; e de até 60 parcelas mensais nos demais casos, sendo que a extinção do crédito tributário ocorrerá somente quando cumpridas integralmente as condições previstas em lei e no edital.

Com o objetivo de minimizar os impactos decorrentes da pandemia por COVID 19, no dia 4 de junho a Procuradoria Geral do Estado (PGE) divulgou os Editais PGE/TR Nº 3/2021 e 4/2021, que tratam da transação por adesão do ICMS inscrito em dívida ativa, que importa em confissão irrevogável e irretratável dos débitos objeto da transação.

Em síntese, poderão ser incluídos débitos do ICMS inscrito em dívida ativa, fato gerador de janeiro a dezembro de 2020, em até 60 prestações mensais, com redução de multas e juros.

O devedor contumaz, ou seja, aquele que nos últimos 5 anos apresentou inadimplemento de 50% das obrigações vencidas de ICMS, não poderá aderir a transação.

ICMS ME/EPP – EDITAL PGE/TR Nº 3/2021

Contribuintes: microempreendedor individual (receita bruta anual de até R$ 81 mil), microempresa (receita bruta anual de até R$ 360 mil) e empresa de pequeno porte (receita bruta anual de até R$ 4,8 milhões) ou, mesmo que não optante pelo Simples Nacional.

Débitos: ICMS inscrito em dívida ativa, cujos fatos geradores tenham ocorrido entre 1º/1/2020 31/12/2020.

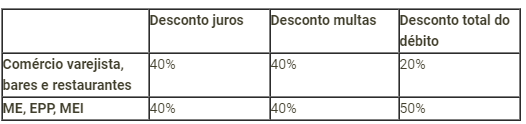

Benefícios: desconto de 40% sobre multas e juros, até o limite de 50% sobre o valor total das mesmas dívidas, com todos os consectários legais.

Parcelamento: única parcela ou em até 60 parcelas mensais e consecutivas, acrescidas da taxa Selic acumulada mensalmente. A primeira parcela corresponderá a 20% do crédito final líquido consolidado.

Parcela mínima: R$ 500,00

Adesão: no endereço eletrônico https://www.dividaativa.pge.sp.gov.br/transacao, no período de 01/06 a 30/11/2021.

ICMS COMÉRCIO VAREJISTA – EDITAL PGE/TR Nº 4/2021

Contribuintes:comércio varejista (CNAE 47.5, 47.6 e a 47.8), bares e restaurantes (CNAE 5611), não enquadrados como microempresa ou empresa de pequeno porte, ou seja, com receita bruta anual superior a R$ 4,8 milhões.

Débitos:ICMS inscrito em dívida ativa, cujos fatos geradores tenham ocorrido entre 1º/1/2020 31/12/2020.

Benefícios:desconto de 40% sobre multas e juros, até o limite de 20% sobre o valor total das mesmas dívidas, com todos os consectários legais.

Parcelamento: única parcela ou em até 60 parcelas mensais e consecutivas, acrescidas da taxa Selic acumulada mensalmente.

Parcela mínima: R$ 500,00.

Adesão: no endereço eletrônico https://www.dividaativa.pge.sp.gov.br/transacao, no período de 01/06 a 30/11/2021.

Fonte: Assessoria Técnica FecomercioSP